Die stille Geldfalle: Wie Lifestyle-Inflation dein Vermögen auffrisst

Alltag & Finanzen

Hinweis: Das Titelbild wurde mit Künstlicher Intelligenz erstellt.

Du verdienst mehr als je zuvor – und trotzdem reicht es irgendwie nie. Willkommen im Kreislauf der stillen Konsumeskalation.

Stell dir vor: Du bekommst eine Gehaltserhöhung. Endlich 500 Euro mehr im Monat. Der erste Gedanke? Jetzt kann ich mir endlich das neue iPhone leisten. Und vielleicht ein besseres Auto. Und überhaupt mal wieder richtig essen gehen.

Klingt vertraut? Dann bist du in eine der häufigsten und tückischsten Fallen der persönlichen Finanzplanung getappt: Lifestyle-Inflation – auf Englisch auch „lifestyle creep" genannt.

Was steckt dahinter?

Lifestyle-Inflation beschreibt das Phänomen, dass die Ausgaben automatisch mit dem Einkommen steigen. Mehr verdienen bedeutet nicht mehr sparen – es bedeutet mehr ausgeben. Und zwar so natürlich und schrittweise, dass man es kaum bemerkt.

Das fängt mit kleinen Dingen an: Der Kaffee wird zum Flat White vom Barista. Das ÖPNV-Ticket wird zum Uber. Die Urlaubsdestination wechselt von Camping auf Mallorca zu All-inclusive auf Kreta, später zu Boutique-Hotel in der Toskana.

Warum ist das so ein Problem?

Weil wir glauben, es wäre kein Problem. Mehr verdienen und mehr ausgeben fühlt sich normal an – ja sogar gerecht. Man hat schließlich hart gearbeitet. Man verdient sich etwas. Das ist keine Schwäche, das ist tief menschliche Psychologie.

Ökonomen nennen es den hedonistischen Anpassungseffekt: Wir gewöhnen uns schnell an Verbesserungen in unserem Leben. Was gestern Luxus war, ist heute Standard. Was heute Standard ist, wird morgen als Minimum empfunden.

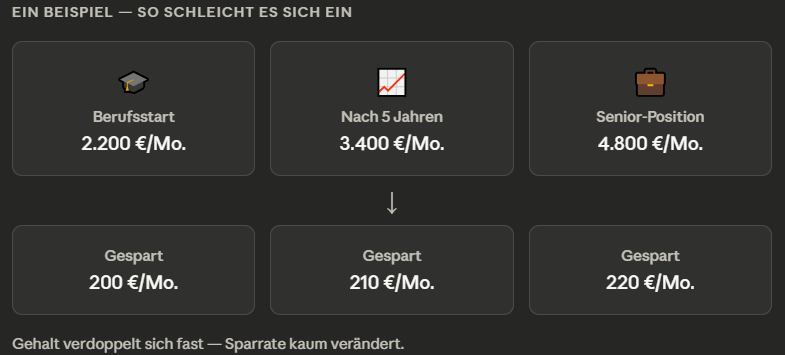

Das eigentliche Problem: Lifestyle-Inflation untergräbt leise den Vermögensaufbau. Wer mit 25 Jahren anfängt, jeden Monat 200 Euro in einen ETF zu investieren, hat mit 65 bei 7 % Rendite rund 525.000 Euro angespart. Wer stattdessen die Sparrate auf 600 Euro erhöht hätte – und das wäre bei steigendem Gehalt realistisch – käme auf über 1,5 Millionen Euro.

Lifestyle-Inflation ist also nicht nur ein Konsumproblem. Es ist ein Freiheitsproblem.

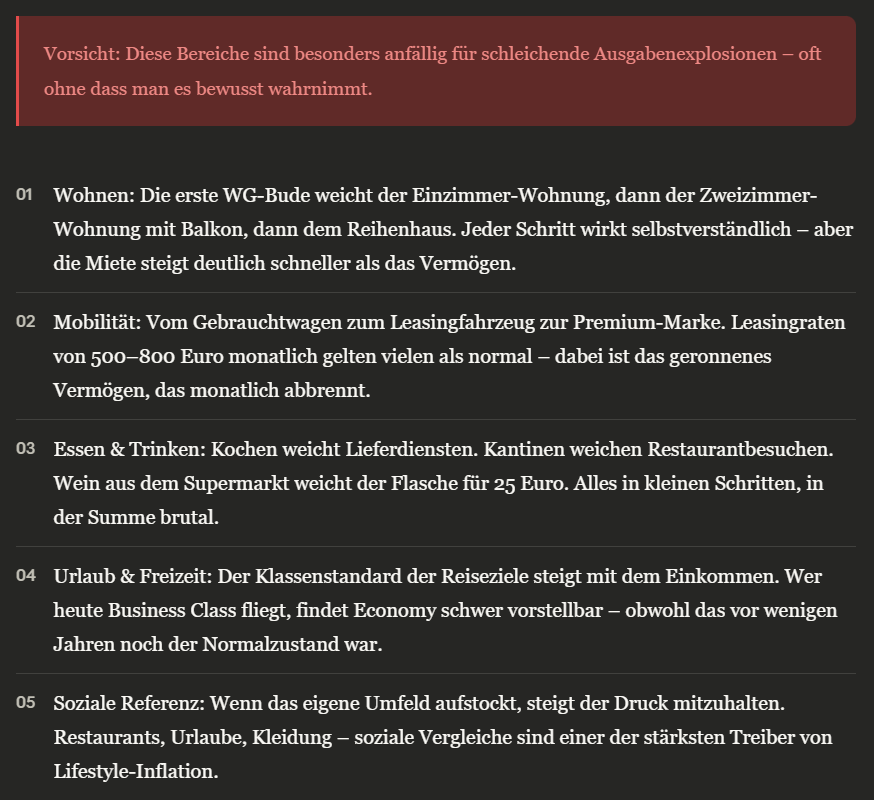

Die häufigsten Fallen

Wie man den Kreislauf durchbricht

Die Lösung ist keine Enthaltsamkeit. Wer mehr verdient, darf auch mehr genießen – das ist vollkommen legitim. Entscheidend ist der Anteil, der in Freiheit investiert wird, bevor der Lebensstandard ihn auffrisst.

Pay yourself first: Bevor du einen Euro ausgibst, geht automatisch ein fester Prozentsatz des Nettoeinkommens auf ein Sparkonto oder in ein Depot. 20 % sind ein guter Richtwert, 30 % sind besser.

Die 50/25/25-Regel: Bei jeder Gehaltserhöhung fließen 50 % in höheren Lebensstandard, 25 % in Vermögensaufbau, 25 % in kurzfristige Rücklagen. So profitierst du – aber auch deine Zukunft.

Bewusst konsumieren, nicht reflexartig: Bevor ein Upgrade vollzogen wird – neues Auto, größere Wohnung, teures Abo – die Frage stellen: Steigert das wirklich meine Lebensqualität? Oder will ich es, weil es gesellschaftlich erwartet wird?

Den Lebensstandard regelmäßig auditieren: Einmal im Jahr alle Ausgaben durchgehen. Welche Abos werden kaum genutzt? Welche Gewohnheiten haben sich eingeschlichen, die keiner mehr hinterfragt?

Freiheit als Ziel definieren: Wer weiß, wofür er spart – finanzielle Unabhängigkeit, früher in Rente, das eigene Unternehmen – hält leichter durch. Abstrakte Sparappelle funktionieren schlechter als konkrete Visionen.

Das richtige Ziel: bewusster Konsum, nicht Askese

Lifestyle-Inflation bekämpfen bedeutet nicht, spartanisch zu leben oder jede Freude zu verweigern. Es bedeutet, den Unterschied zu kennen zwischen Dingen, die wirklich glücklich machen – und Dingen, die man kauft, weil man es kann.

Ein gutes Essen mit Freunden? Priceless. Das gleiche Essen jeden Abend als neuer Standard? Eine Gewohnheit, die niemanden mehr bereichert, aber dauerhaft das Konto leert.

Der wertvollste Luxus, den man sich mit mehr Geld kaufen kann, ist nicht ein besseres Auto oder eine größere Wohnung. Es ist Zeit. Handlungsspielraum. Die Freiheit, Nein zu sagen – zu einem Job, einer Situation, einer Lebensweise, die nicht passt.

Wer das versteht, lernt, Gehaltserhöhungen nicht nur zu feiern, sondern strategisch zu nutzen.

Der Artikel behandelt das Thema Lifestyle-Inflation auf eine zugängliche, aber inhaltlich fundierte Weise – von der Psychologie dahinter (hedonistischer Anpassungseffekt) über die häufigsten Fallen bis hin zu konkreten Gegenstrategien wie der 50/30/20-Regel oder dem „Pay yourself first"-Ansatz.