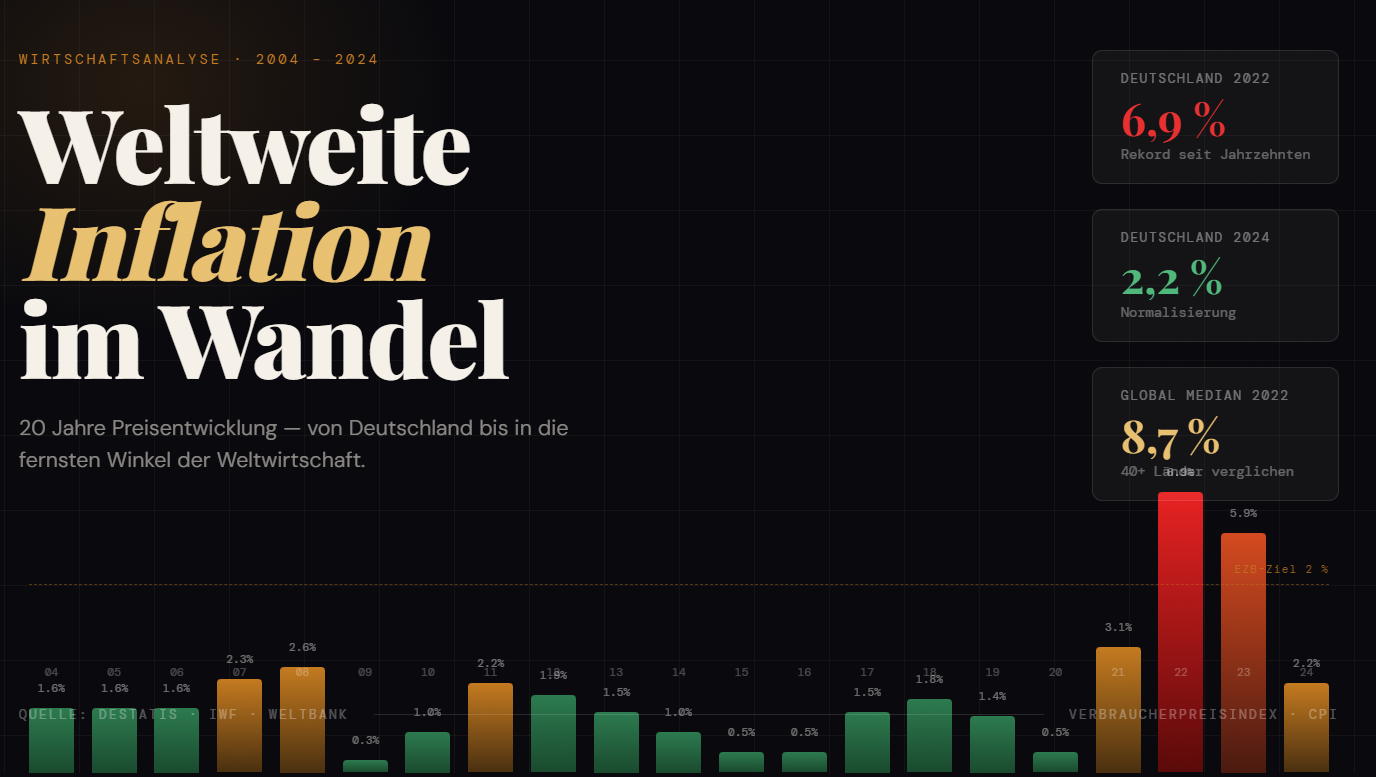

Die offiziellen Inflationsraten in Deutschland und Weltweit - Wie geht es weiter? Ein Ausblick

Wirtschaftsanalyse

Hinweis: Das Titelbild wurde mit Künstlicher Intelligenz erstellt.

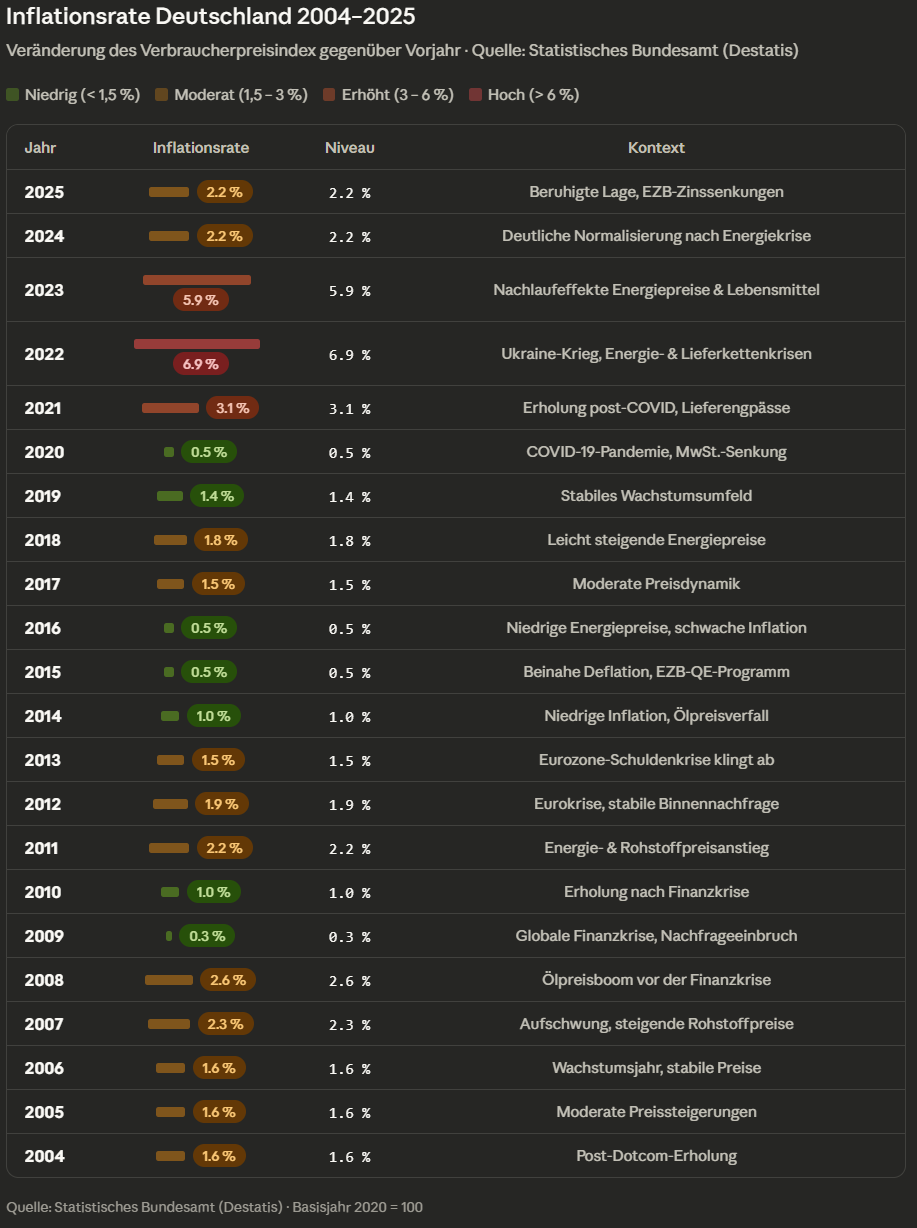

Die deutsche Inflationsentwicklung zwischen 2004 und 2025

Diese ist in zwei klar unterscheidbare Phasen zu gliedern. Die erste Phase — von 2009 bis 2020 — war geprägt von außergewöhnlicher Preisstabilität mit Raten unter 1,5 %, begünstigt durch niedrige Energiepreise und eine expansive Geldpolitik der EZB. Die zweite Phase begann 2021 und gipfelte 2022 in einer Inflationsrate von 6,9 % — angetrieben durch die Energiekrise infolge des Ukraine-Kriegs sowie globale Lieferkettenprobleme. 2023 setzte mit 5,9 % eine erste, noch zögerliche Entspannung ein. 2024 schließlich fiel die Rate auf 2,2 % — ein Zeichen dafür, dass sich die Preisdynamik normalisiert, wenngleich das Preisniveau dauerhaft erhöht bleibt.

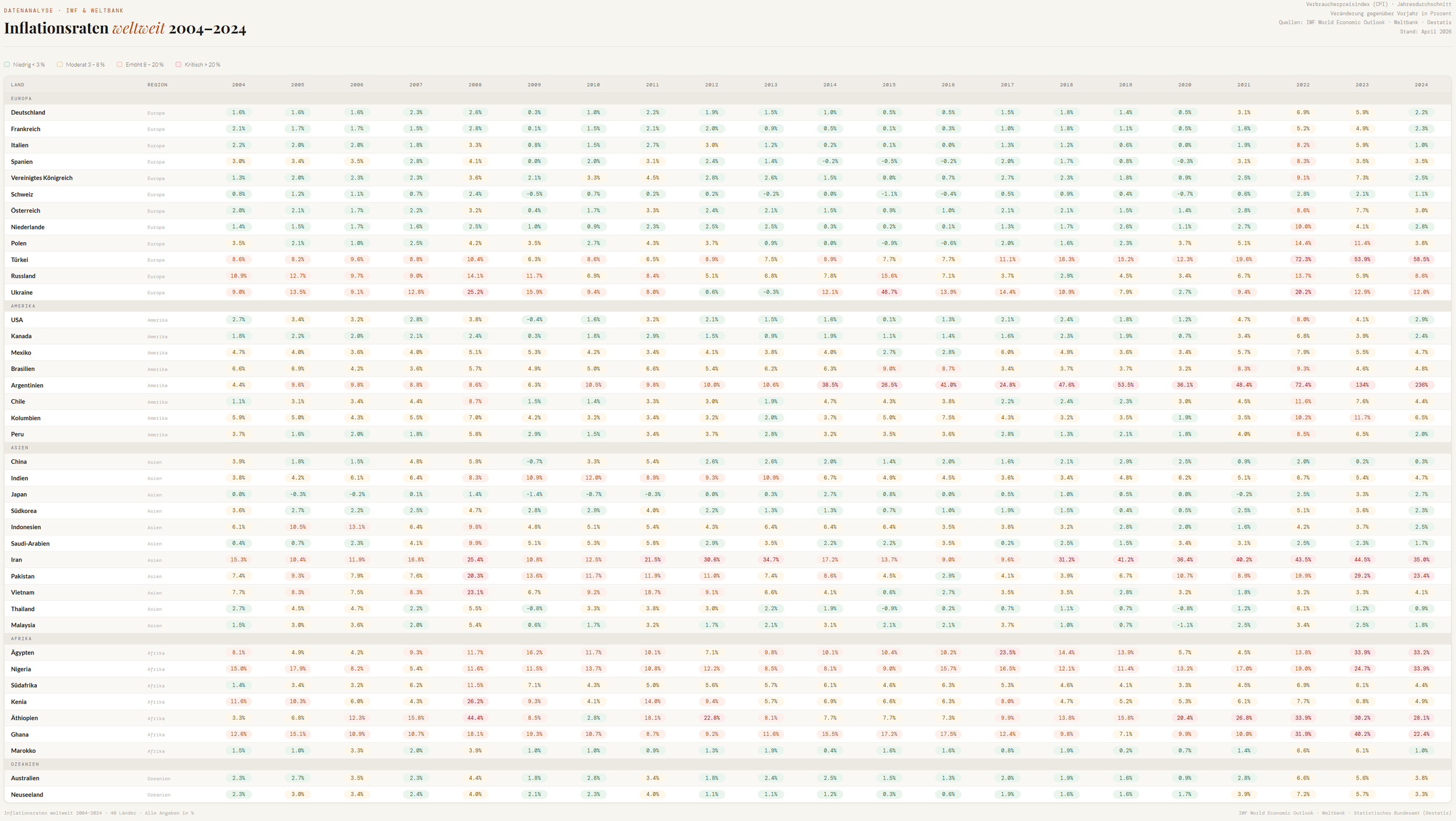

Globale Inflationsdynamik 2004–2024: Ein Blick auf 40 Länder

Hinweis: Das Bild wurde mit Künstlicher Intelligenz erstellt.

Die vorliegende Datentabelle umfasst 40 Länder aus Europa, Amerika, Asien, Afrika und Ozeanien und erlaubt damit einen seltenen Quervergleich über zwei Jahrzehnte hinweg. Was die Daten offenbaren, ist weit mehr als eine bloße Aneinanderreihung von Prozentzahlen — sie zeichnen das wirtschaftspolitische Porträt einer Welt im Wandel.

Besonders ins Auge fällt das Auseinanderdriften zwischen entwickelten und aufstrebenden Volkswirtschaften. Während Länder wie Deutschland oder die USA ihre Inflationshöhepunkte 2022 bei rund 7 bis 8 Prozent erreichten und seitdem eine deutliche Normalisierung verzeichnen, kämpfen andere Staaten mit einer strukturell anderen Dimension von Geldentwertung.

Argentinien sticht dabei als extremes Fallbeispiel heraus: Mit einer Inflationsrate von über 236 Prozent im Jahr 2024 befindet sich das Land in einem Zustand monetärer Erosion, der weit über konjunkturelle Schwankungen hinausgeht. Hier greifen chronische Haushaltsprobleme, Währungsverfall und mangelndes Vertrauen in staatliche Institutionen ineinander — ein Lehrstück über die langfristigen Folgen fehlgeleiteter Geldpolitik.

Auch die Türkei bleibt mit rund 58 Prozent im Jahr 2024 ein markantes Beispiel dafür, wie politisch beeinflusste Zinsentscheidungen Inflationsspiralen befeuern können, die sich nur schwer wieder einfangen lassen.

Auf globaler Ebene verdeutlichen die Daten, wie synchron der Inflationsschock der Jahre 2021 und 2022 war: Der globale Medianwert stieg zwischen dem dritten Quartal 2020 und dem dritten Quartal 2022 von 1,9 auf 8,7 Prozent — ein Anstieg, der in dieser Gleichzeitigkeit und Breite historisch kaum Vorläufer kennt. Lieferkettenunterbrechungen, der Nachfrageboom nach dem Ende der pandemiebedingten Einschränkungen und schließlich die energiepolitischen Schockwellen des Ukraine-Kriegs überlagerten sich zu einem perfekten inflationären Sturm.

Wie geht es weiter ?

Die nächste Inflationswelle: Sie baut sich längst auf

Wer glaubt, die Inflationsphase der frühen 2020er sei abgeschlossen, verwechselt Ruhe mit Stillstand. Die vergangenen 20 Jahre zeigen ein klares Muster: Preisstabilität entsteht nicht, weil die Welt stabiler wird, sondern weil Schocks eine Pause einlegen. Und diese Pause endet gerade.

Die Illusion der Normalisierung

Die deutsche Inflationsrate von rund 2,7 Prozent für März 2026 wirkt wie ein Schritt zurück zur Normalität. Doch unter der Oberfläche kippt das Bild:

Energiepreise springen um 7,2 Prozent nach oben – der erste Anstieg seit über zwei Jahren.

Die Kerninflation bleibt hartnäckig über dem EZB-Ziel – ein Zeichen struktureller Spannung, nicht von Entspannung.

Die Disinflation der Jahre 2024/25 war kein Trend, sondern ein Atemzug.

Die Institute warnen – und sie tun es unisono

DIW, ifo, Kiel Institut, IWH und RWI rechnen für 2026 und 2027 mit erneut steigenden Inflationsraten. Der Grund ist eindeutig: Ein neuer Energiepreisschock, ausgelöst durch geopolitische Eskalation im Nahen Osten.

Gleichzeitig wirkt die fiskalische Expansion wie ein Brandbeschleuniger: Verteidigung, Infrastruktur, Neuverschuldung. Historisch gibt es kaum Beispiele, in denen eine solche Kombination preisdämpfend wirkte.

Der globale Preistreiber: Zölle als importierte Inflation

Die eigentliche Gefahr kommt jedoch aus den USA. Die OECD erwartet dort die höchste Inflation der G7 – getrieben durch neue Zölle und geopolitische Unsicherheit.

Zölle wirken nicht sofort. Sie wirken, wenn die Lager leer sind. Dann steigen Preise sprunghaft – und global.

Was als „Handelspolitik“ etikettiert wird, ist in Wahrheit ein Inflationsschock mit Zeitverzögerung.

Die EZB im Zangengriff

Europa steht damit vor einem geldpolitischen Dilemma:

Die Dienstleistungsinflation zieht an,

Energiepreise steigen,

externe Schocks verstärken die Unsicherheit.

Zinssenkungen wären konjunkturell notwendig, könnten aber die Preisstabilität gefährden. Die EZB muss gleichzeitig bremsen und stützen – ein Manöver, das historisch selten gelingt.

Fazit: Das Fenster der Stabilität schließt sich

Die Daten der letzten zwei Jahrzehnte lassen wenig Interpretationsspielraum: Inflationspausen sind Zwischenphasen – keine Endpunkte.

Drei Kräfte überlagern sich aktuell:

Ein neuer Energiepreisschock durch geopolitische Eskalation.

Eine expansive Fiskalpolitik, die Nachfrage erzeugt, ohne das Angebot zu erweitern.

Ein globaler Zollkonflikt, der Lieferketten verteuert und Importpreise nach oben treibt.

2024 wurde Europa noch durch fallende Energiepreise entlastet. Dieser Puffer existiert nicht mehr.

Wer 2022 überrascht wurde, hatte die Signale übersehen. Diesmal sind sie unübersehbar.